以欧派、索菲亚、尚品宅配、好莱客、金牌等为例,定制家居市场容量有多大,渠道变革怎么走?

点击上方 泛家居圈 ,关注中国家居建材业主流新媒体

01 行业基本盘

定制家居企业的业务来自于装修需求,包括存量房的翻新、毛坯房装修、精装修集采。

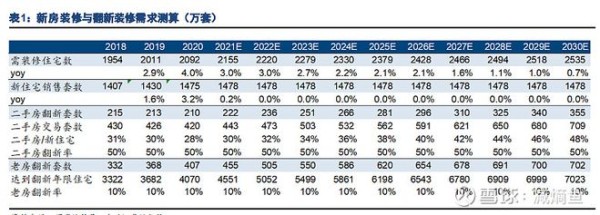

第一步是计算未来每年的待装修住宅套数,这是计算行业空间的基础。这里贴上研究报告中的数据及其主要逻辑,进行调整。

需求测算:

对于表里的数据,个人认为是明显乐观的,因为里面的几个核心假设都有点问题:

一是假设2020年后每年的销售面积保持15亿平米,随着城镇化率增速的放缓和人均住宅面积的饱和,应该是逐年下降的;

二是假设二手房的翻新率50%,两套里面有一套装修,不大合理,因为二手房除了婚房等常住需求需要翻新,其他用途比如出租、学区等都不需要翻新,至少不是大面积翻新;

三是把老房定义成10-20年的房子,房龄10年的房子比比皆是,根本用不上翻新,15年以上的房子算做老房比较合理。

综上,各个数据都有所高估,得打折,调整后的表如下:

当然,以上还是拍脑袋的成分居多,有个大概数据数量级就好,未来10年内,每年需要装修的房屋总数大致是1700-2000万套左右。

总结,基本观点是,家装伴随着地产周期,有着相当稳固的基本盘,市场容量足够大,定制家居足以分一杯羹。

02 行业变局

渠道变局

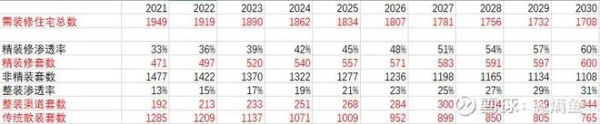

精装修渗透率上升

精装修率的大幅度提升主要从2016年开始,从不到10%提升至2020年的32%。动力来自两方面:

一是政府政策的加持,处于环保等方面的考虑;

二是开放商盈利的需求,开发商从整个精装包上可以赚取利润,且不需要营运资金沉淀,只需要拉长一定的竣工期即可,非常有吸引力。

同时,对于目前越来越严格的“限价“政策,通过”精装包“变相突破上限也成了地产商与政策博弈的常用策略。不过大多数研报中参考国外成熟市场的高精装渗透率并在短时间内达到的假设,个人认为有难度,主要原因是这几年精装修的快速提升主要来自于经济较发达地区的楼盘或是其他地区的改善型高价楼盘,部分业主对于附加的精装包价格不敏感,所以提升较快,而今后逐渐往三四线城市或其他刚需房推进时,业主的价格敏感性变高,开发商利润变薄同时承担后续责任,主动推进的意愿降低,渗透率提升的速度将逐渐放缓。

整装渗透率上升整装的发展得益于整装性价比的提高,即为家装公司提供的产品服务、节省的时间精力支付溢价,整装公司、定制家居企业分享这部分溢价。短期整装率基数小,增量阶段还是渠道是王道,整装公司话语权强一些。中长期而随着定制家居企业产品线的完善,性价比的提高话语权增强。

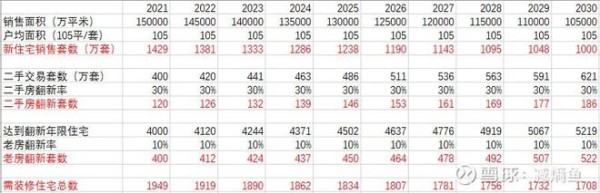

按照渠道分类,精装修渠道、整装渠道(通过装修公司)、传统散装渠道,大致拍脑袋结果如下。先贴测算结果:

各渠道装修套数:

总结,按照精装修渗透率和整装渗透率提升的逻辑,家装行业在渠道端将有比较大的变革,精装修和整装渠道装修套数将逐年增加,而传统散装套数总量下滑,但在整体上还是最重要的客群及需求来源。

03 家居企业发展思考

通过以上行业基本盘和行业渠道变局的分析,我们可以初步分析企业接下去要走的路。

其一,抓住大宗增量。未来3年一定要抓住B端的大机会,地产商集采将给企业带来非常大的营收、利润增量。

难点在于平衡利润、营运资金与业绩增速的取舍,从截止2020年数据来看,大部分定制家居公司的毛利率、营运资本、经营现金流水平保持较好,没有因为大宗业务的上升而耗散。

其二,拓展夯实整装渠道。整装公司是非常理想的经销商,是拓展非精装市场的利器难点在于:一是在获取整装公司流量的过程中不被整装公司裹挟,是“我给你赋能,让你更好地获客,提升客户客单价、,满意度”而不是“你给我流量,我给你优惠”。二是平衡现有经销商和整装公司的竞争关系,说白了就是地域之间经销商的利益关系,毕竟客流是重复的,是通过补贴现有经销商抑或鼓励两者合作,需要很大的智慧。

其三,提升自身内功,包括品类的扩展,性价比提升,备足产能,这是核心中的核心,重中之重大宗业务端,不被“拖款、压价”的突破点是“客户认可、客户喜欢“,”我能保质保量“整装渠道端,“赋能”的前提条件是“我给你提供足够多的产品,让你更好服务客户、赚更多钱”传统散装端,“品牌心智预售”、“进了我的门,被产品、性价比吸引”、“买了厨柜,出门右转是衣柜,下楼是木门”。

再来看看龙头这几年是怎么做的,其发展过程有什么启示。这里主要看欧派家居的发展历程(带有一定的主观色彩,有结果论的倾向)拓品类、扩品牌。

欧派起家于厨柜,基本盘收入10年4倍。同时扩展其他品类,在衣柜品类上取得急速的增长,10年14倍,目前已于厨柜体量相当,大概率于2021年超过厨柜整体收入,也超过索菲亚的衣柜收入。木门体量较小,也处在中高速增长中,卫浴板块自2015年开始重回增长。品牌方面,衣柜卫浴沿用欧派品牌,木门用欧铂尼品牌,低线年轻品牌启用欧铂丽。

渠道端:零售终端稳固、拓展大宗、整装渠道零售终端门店超7000家,市场独一档。

大宗业务体量独一档,几乎相当于二线企业的收入总额,且保持高速增长,毛利率水平相比零售业务下降不多。

截取自年报对大家居的描述,对比2018、2019年年报,之前只有笼统的“赋能”一说,2020年年报描述了具体的做法,且之前的掣肘即“传统经销商”与“整装经销商/家装公司”的矛盾有进一步解决的迹象。

04 家居公司数据对比

各家业务数据对比如上,简要点评一下:

欧派家居:定制茅,当之无愧的龙头,主品类厨衣均衡,衣柜大体量下仍保持较高增速,副品类木门,卫浴均有一定规模,为发展整装渠道奠定基础。大宗业务发展顺利,占营收比重不大,仍有发展空间。

索菲亚:行业老二,衣柜强项,厨柜业务相较衣柜较弱,高增速。副品类拓展较慢,大宗渠道发展尚可,按照行业低位来看大宗体量不算大。

金牌厨柜:厨柜起家传统强项,衣柜起步较晚,规模相对较小,大宗渠道进展顺利。

志邦家居:黑马,近几年发展迅速,厨柜衣柜相对均衡,尤其是衣柜业务爆发式增长,大宗渠道进展顺利。

好莱客:逐渐掉队,厨柜拓展缓慢,前几年没抓到大宗业务机会。

皮阿诺:大宗发力猛,占比高,但结合上篇财务数据尤其是现金流和营运效率方面有恶化趋势。

我乐家居:总体体量较小,江苏区域龙头,厨衣均衡,大宗业务有起色。

尚品宅配:没在表内,一言难尽。

综合来看,结合上篇的数据,值得重点看的欧派、志邦,金牌和我乐需要解决一些财报上的问题(比如,金牌远超行业的营运资本效率,我乐超出头部企业的毛利率)。

05 问题思考

尚品宅配的问题?

尚品宅配近几年的惨淡业绩可以说明两个问题。

一是在定制家居这个行业经销体系还是最优解,经销商体系下企业的毛利较低(欧派家居出厂价差不多是零售价的一半),但这种“买断式”也省去了很大程度的后顾之忧,比如店面的运营成本,安装服务,后续质保等等。且经销商提供了垫资,保证了企业营运资金的高效。

二是关于O2O对于家居甚至包括厨电家电的意义,不可否认在流量增量初期能短时间较快的上量,但生产端的轻资产伴随着后续潜在的“重资产”,尤其是配套的安装、服务等人力成本,处理不好极易导致品牌的耗散。流量存量时代,线上下单,线下配送安装或者到店考察,线下转线上,基本都是左口袋到有口袋,对于收入端的贡献越来越小。最稳健的方式还是传统的经销零售模式。

为什么厨柜向衣柜拓展,比衣柜向厨柜拓展容易?原因有三:

一是厨柜的导流作用,按照装修步骤来看,厨柜优先于其他各品类,也就是第一步去家居市场看的是厨柜,这个观点比较普遍;

二是厨柜行业里面的玩家相对较强,上面7家里面有5家是厨柜起家,2家是衣柜起家(索菲亚、好莱客),“互偷老家”的情况下厨柜企业更有利;

三衣柜的客单价稍高于厨柜,在渗透率逐渐打平的情况下,衣柜的市场容量较大。

单品牌还是多品牌?

欧派、志邦都是单品牌,即衣柜沿用“欧派”、“志邦”,而索菲亚厨柜用“司米”,从商业逻辑和实际的业务数据来看,我认为沿用主品牌大大好于启用新品牌。道理很简单,定制家居企业的品牌力很大程度上来自集中曝光,无论是高铁站的大广告牌还是家居市场无处不在的门店,多品牌容易造成品牌耗散,让客户疑惑,不易想起来。

对于渠道来说,“复用性”是很重要的,你很难想象“海天酱油”在拓展醋的时候启用新品牌,是一个道理。当然,如果是针对客户分层,下沉或者是满足高端需求,子品牌战略是必要的,比如欧派的年轻化欧铂尼品牌就很成功,海尔的卡萨帝冰箱也很成功。

大宗业务的节奏怎么把握?

首先,大宗业务是家居企业未来几年必须要抓住的增量,无大宗业绩增速不快。但在与地产商的合作中需要找到合适的点,不能视而不见,更不能去“舔”,如果因为走量被房地产商要挟,那么就是慢刀割肉般一步步被剥夺话语权,体现在资产负债表里就是营运资本(应收、存货)的大幅增加,现金流的恶化。

最合理的方式提升自己的内功,品牌影响力,形成合作关系,部分客户会因为你使用了心仪的家居品牌而甘心情愿接受精装包方案。这方面正面案例是欧派、索菲亚(底子厚,品牌影响力大),志邦(2018年及时止损了恒大一家独大裹挟的局面,后续快速放量且毛利、营运资本正常),反面案例是皮阿诺(目前大宗占了一半的体量,而资产负债表是各家中最难看的)。

来源:雪球 作者:减熵鱼——宁波投资者,微型买方投研团队,依托宁波月湖汇,目前主要研究方向为港股教育、物业、互联网、A股医药。

注: 本文内容仅供参考,不构成投资建议。

声明:本平台所发布内容,凡注明“范居士”&“周忠”的均为原创文章,版权归“泛家居圈”所有,转载请联系小编;本平台所转载文章皆出于传播更多行业资讯,不代表本公众号观点,如涉及侵权,请与我方取得联系。

意见征集

有什么想法,可以点击文末右下角的“写留言”来说说!

泛家居圈

中国家居建材业主流新媒体

微信号:fjjq88

合作QQ:2968475237/3472266728

客服电话:020-87588681

网址:以欧派、索菲亚、尚品宅配、好莱客、金牌等为例,定制家居市场容量有多大,渠道变革怎么走? http://c.mxgxt.com/news/view/306103

相关内容

定制家居三强2月之战:欧派、索菲亚、尚品宅配都在做什么索菲亚推出互联网轻时尚品牌“米兰纳定制家居”,是与欧派家居的“欧铂丽”抗衡吗?!

孙俪代言欧派、李冰冰代言维意、舒淇代言索菲亚,定制家居做品牌就要请代言?

舒淇、宋佳、周迅、孙俪、Angelababy,全屋定制家具一线品牌那些给力的形象代言人

十大定制家居领军品牌:KD

洞察|邓伦代言索菲亚,家居企业为何集体青睐“小鲜肉”?

官宣!倪妮成为索菲亚全球品牌代言人

定制家居企业的明星效应是否光芒依旧?

从衣柜到全屋定制 索菲亚营收如何做到9年增30倍?

【好拾源视角】发力全屋定制+产能全盘升级=品牌加速器

随便看看

最新实时动态

- 体育明星公关价值的全面解析与未来发展趋势探讨

- 新媒体背景下的体育明星公关研究

- 国内体育明星微博平台媒体形象塑造影响研究

- 明星选拔:体育界新星之路

- 方博花4千给自己买了一个笑话,闫安周雨替方博公关,越解释越乱

- 吴柳芳直播间鞠躬致歉:一次体育明星公众形象重塑的契机?

- 火上加油!可口可乐急推莎头双人海报,网友怒斥:无法原谅!

- 王楚钦意外引爆热搜:可口可乐活动变公关危机,体育与网络碰撞

- 九卦|体育营销大佬,在“王楚钦C位”事件上推走的是什么?

- 品牌方宁花重金公关也不道歉,力挺杨洋背后:衡量王楚钦商业价值

热点实时动态

- 12061

- 7413

- 7218

- 7056

- 7024

- 6732

- 6297

- 6120

- 6120

- 6103