一年卖出12亿杯,古茗控股急于IPO的背后原因是什么?

有人说“喝奶茶就是喝生活”,可这一杯杯奶茶背后,真的全是甜的吗?最近,一家大家耳熟能详的奶茶品牌——古茗,冲上了热搜。不是因为它的产品创新,而是因为它急着IPO(首次公开募股)。为什么急?一查资料,才发现这里面的故事比奶茶还复杂。

简单来说,这家成立于2010年的奶茶品牌,靠加盟模式迅速做大,短短14年从一家小店铺发展到全国近万家门店。2023年,古茗一年卖出了12亿杯奶茶,这意味着平均每天卖出330万杯,简直让人瞠目结舌。但看似风光的背后,却充满了各种隐忧:加盟商频频投诉,门店管理问题频出,还有高额的负债压得它喘不过气。更关键的是,如果不能如期上市,风险投资机构可能会“翻脸”,对赌协议一启动,古茗恐怕连奶茶都卖不下去了。

事情是这样发展的——古茗的故事要从浙江温岭说起。2010年,创始人王云安放弃了自己学的材料科学专业,转身进入奶茶行业。从2家门店开始,他用了7年时间扩展到1000家。而从2017年到2023年,这7年间,古茗的门店数量猛增到9000多家。这样的扩张速度,可以说是“疯狂开店”。

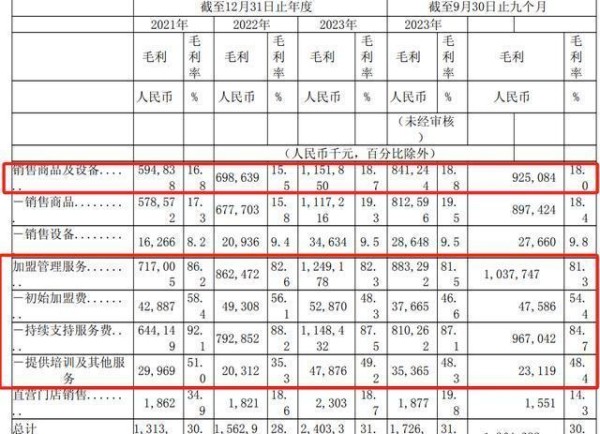

可问题也随之而来。根据古茗的招股书,截至2024年9月底,它的9778家门店中,直营店只有7家,占比不到0.1%。几乎全靠加盟商在支撑。而加盟模式的好处是扩张快、赚钱快,但坏处也很明显:管理难度大,投诉多。数据显示,从2021年到2024年9月,古茗的收入大多来自向加盟商卖货和设备,加盟店收入占比超过97%。

换句话说,古茗赚的不是“消费者的钱”,而是“加盟商的钱”。

但加盟商的钱真的那么好赚吗?未必。根据投诉平台的数据,古茗相关的投诉超过2400条,主要集中在“喝出异物”和“退款难”上。最严重的一次,是2022年7月,一位消费者在古茗奶茶里喝出了一只壁虎。这事直接上了热搜,虽然古茗总部解释说“没有发现壁虎来源”,但这样的食品安全问题还是让人不寒而栗。

此外,古茗的同店销售额(GMV)也在下滑。数据显示,2024年前9个月,全国门店的同店GMV下降了0.7%。特别是在它的大本营浙江,2024年前三季度的同店GMV同比下降0.8%。这意味着,虽然开了更多的店,但单店的盈利能力却在下降。更让人担忧的是,2023年新开的门店占了总门店数的40%,而这些新店的销售表现并不理想,甚至拖了后腿。

说回负债问题。截至2024年9月底,古茗的总资产为63.51亿元,但负债却高达46.23亿元,资产负债率达72.8%。相比之下,另一家正在冲刺上市的蜜雪冰城,资产负债率只有24.3%,已经上市的奈雪的茶和茶百道也分别是33.77%和25.17%。古茗的高负债主要来自“可换股可赎回优先股”,这部分是风险投资机构投的钱。如果古茗不能按时上市,红杉资本等投资方可能会要求赎回优先股,而利率高达8%。

为了避免这种情况发生,2023年12月26日,古茗和投资方达成协议,暂时冻结回购权。但这只是缓兵之计,如果2027年9月30日之前还不能上市,麻烦只会更大。

目前,古茗已经通过了港交所的聆讯,预计将在春节之后(也就是2025年2月后)启动IPO,计划募资最多3亿美元(折合约23.4亿港元)。如果成功上市,它的负债率会有所降低,资金压力也会缓解。但加盟商的问题、投诉问题、单店盈利能力下降的问题,上市之后依然难以回避。

此外,古茗的经营现金流虽然表现不错,但2024年前三季度已经出现下滑趋势。这说明,即便在扩张中获得了收入增长,但内部管理和市场竞争的压力已经显现。

古茗的这次IPO,看似是为了更进一步,实际上是为了“自救”。从扩张速度到负债规模,再到加盟商模式的弊端,这些问题就像滚雪球一样越滚越大。如果说古茗的成功是靠加盟商堆起来的,那么管理失控和信任危机,就是它最大的隐患。

食品安全问题一旦发生,就很难挽回消费者的信任。加盟商流失率增加,投诉数量不断攀升,这些都说明古茗的模式已经开始“失灵”。而它大举扩张的背后,其实是资本的推手。资本追求的是回报,如果不能按时上市,资本的耐心也会耗尽。

【网友热议】

这件事在网络上引起了广泛讨论。

有网友“奶茶不加糖”吐槽:“喝奶茶还喝出壁虎,这还能叫喝奶茶吗?这叫喝命吧!”

网友“投资小白”说:“加盟商的钱看起来好赚,但背后的管理问题才是大坑。现在开一家奶茶店,能活过一年的都算成功。”

网友“资本玩家”调侃:“资本真是好东西,可以让一家奶茶店卖出上市公司的故事。”

还有人感慨:“奶茶行业这几年内卷得厉害,谁能想到当年街边的小奶茶店,现在都要去香港上市了。”

更有网友直接点破:“上市之后,就能解决负债问题吗?消费者的信任还能回来吗?加盟商的问题怎么处理?”

这些评论让人忍不住思考:古茗的“快速成功”,到底是机遇还是陷阱?

古茗这次IPO,看起来是资本的狂欢,但对消费者和加盟商来说,未必都是好消息。食品安全问题没解决,加盟商流失率还在上升,单店销售额也在下滑,上市真的能救它吗?我们不禁要问:古茗的未来,是金字招牌,还是昙花一现?

古茗的故事告诉我们一个道理:快不一定是好。如果不能扎扎实实地解决食品安全问题、加盟商管理问题,光靠资本的推动,真的能走得长远吗?上市之后,消费者还会不会愿意为它买单?加盟商还会不会愿意继续跟它合作?如果这些问题解决不了,3亿美元的融资,能改变什么?

网址:一年卖出12亿杯,古茗控股急于IPO的背后原因是什么? http://c.mxgxt.com/news/view/868020

相关内容

一年卖出近12亿杯,古茗控股为何急于IPO?卖12亿杯奶茶年入192亿,“理工男”创办的古茗奶茶冲刺IPO

古茗控股冲刺港股:年营收77亿,龙珠与红杉是股东 已获IPO备案

古茗控股冲刺港股:年营收77亿,龙珠与红杉是股东 已获IPO备案

年入76亿,85后卖奶茶要IPO了

解读古茗招股书:一年售出12亿杯,供应链和研发能力撑起9000家门店

古茗控股IPO备案成功,9001家门店助力,9个月营收近56亿

古茗IPO蒙上阴影?招股书已失效,负债率高企,安全问题频发

和蜜雪冰城同日冲IPO,古茗够稳吗?

“小镇青年”逆袭230亿市值:古茗上市背后的三张王牌

随便看看

最新实时动态

- 杀疯了!李现戛纳露脸即封神,章子怡却缺席,杨幂艳压落空超尴尬

- 李现回复杨幂 默契互动引热议

- 李现公开和杨紫的关系,粉丝竟是始料未及,吃瓜群众也是懵了!

- 李现与杨紫的七年友谊:超越屏幕的情感纽带

- 李现对杨紫有多特别

- 李现和杨紫关系好吗

- 李现和杨紫在一起过? 曾经公开喊话要一起走下去!

- 杨紫李现是同学吗

- 杨紫李现是大学同学吗

- 杨紫老同学李现生日,年年送祝福,杨紫李现这友情太羡慕了

热点实时动态

- 8874

- 7254

- 7079

- 6922

- 6887

- 6594

- 6159

- 5979

- 5978

- 5949