春节自救指南:如何用一句话,击退卖保险的亲戚?

过年千般好,就怕亲戚扰。好不容易扛过一年的辛勤加班,盼来了春节假期,却还要面对亲戚的夺命三千问:

有对象没有?啥时候结婚?月薪多少啊?工资涨了吗?房子买了吗?车子买了吗?……如果说这些还只是小case,打打太极就能糊弄过去。那么有一种亲戚,可就难对付多了,那就是:卖保险的亲戚!毕竟,人家是带着业绩指标来的。

拜年遇到保险推销,那可真是防不胜防。好歹是亲戚,咱也不能黑脸相向,面对这种人情保单,如何巧妙脱身,又能不伤情面?远虑君今天教你几招!

1. 亲戚推销的保险,要不要买

2. 收好这些话术,十怼九胜

3. 买保险,一定要避开这些坑!

一、亲戚推销的保险,要不要买

保险本身是个好东西,但,亲戚在过年期间给你推销的保险可就不一定是个啥了。

远虑君见过太多这样的例子,一时耳根子软,听了亲戚的话投了保,过一两年缓过劲儿来才开始后悔。想退保,晚了,损失已经收不回来了。

年底到开年这段时间,各大保险公司都会主推“开门红”产品。

保险公司借着迎接新年等由头,在此期间加大宣传,以求冲击保费规模,这个期间的业绩往往能占到公司全年保费收入的一半以上。

由于开门红的主要目标是冲击保费规模,所以强推的都是附加万能账户的年金险或是万能险。大部分亲戚在过年这个关口给我们推销的,就是这类产品。

这些产品的主要特点,就是在保障期内每年能获得一定比例的收益,但保障功能较弱,且保费较高。

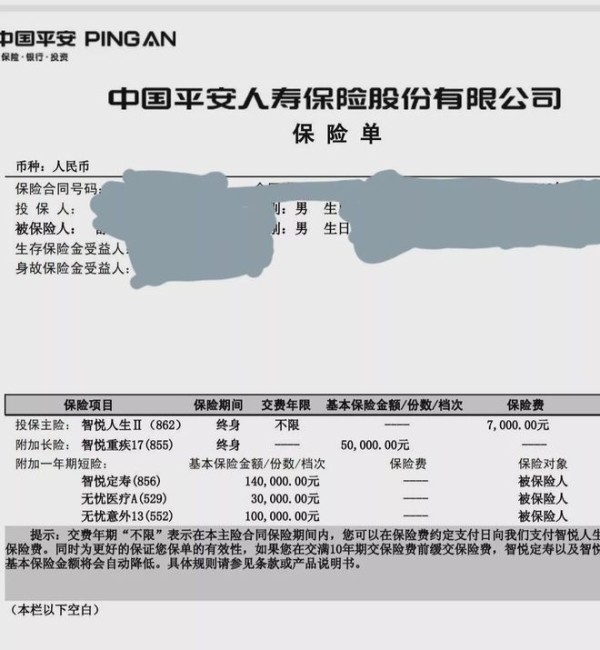

比如下面这位朋友,本来想买重疾险,结果在亲戚的诱导下买了这份保单:

如上图这份万能险保单,基本形态就是万能年金保险+重疾险,附加一年期的定寿、意外险、医疗险等保障。一年7000元的保费,重疾保额却只有5万,寿险保额也只有14万,医疗更少,仅仅3万。真出了事儿,这点保障是完全不够用的。

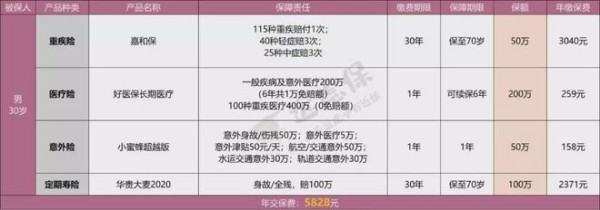

我们先来看看,差不多的预算水平下,配齐重疾险、医疗险、意外险、寿险这四大保险,可以得到怎样的保障:

单就保障而言,这么一对比,那份万能险划不划算、该不该买一目了然。

真想靠保险理财,一般万能险账户的收益也并不高,和银行理财差不多。不太推荐大家优先买理财型保险,除非你已经配齐了保障型保险、有多余预算并期望通过理财险获得安全、稳健、确定的收益,这种情况下可以择优选取高收益率的年金险。

总的来说,亲戚卖保险存在一些通病:

推荐的产品类型不对:你想买保障型的产品,他一个劲儿劝你买理财;推荐的产品性价比不高:公司主推啥,他就向你推销啥,不考虑实际性价比;不够专业:说不清楚产品特点,更别说提示你健康告知、免责条款等问题了。当然了,我们也不能做无脑的“亲戚黑”,凡是亲戚推荐的保险一概拒绝。说到底,要不要买,还是得回归到产品本身的价值来谈。

如果产品确实不错,而你恰好缺一份保障,从亲戚手里买未尝不可,也算是份人情。

可如果亲戚推荐的都是一些毫无性价比的产品,且故意忽略投保人的身体状况甚至故意误导、恶意营销,那咱也不能吃闷亏,该怼就得怼回去。

二、收好这些话术,十怼九胜

还在找“没钱”、“得找家人商量商量”这种烂俗的理由?一再的逃避并不能解决问题,只会让亲戚再接再厉,让困扰永不停息。

但凡你说得找家人商量,亲戚就会隔三差五来问你:“商量的咋样了啊”?这年还要不要过了。

要想一招致胜,彻底压制对方,就得先找到对方的弱点。弱点在哪里?产品本身。

我们甚至不用说一个“不”字,只需对症下药,锲而不舍的追问,就能让性价比低的产品原形毕露,让业务能力本就不强的亲戚知难而退。

◆ 重疾险

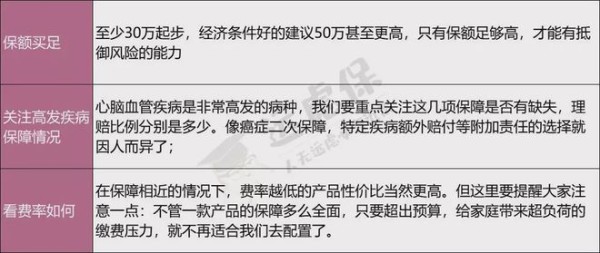

我们为大家总结过,挑选重疾险,就看这三点:

所以,如果亲戚跑来给你推销重疾险,追问清单如下:

保额多少?病了就能赔吗?病到什么程度才能赔?有哪些中症、轻症可以赔?首次赔付比例超过了35%吗?可以赔几次?万一癌症复发了,还能赔吗?心脑血管疾病可以多次赔吗?诶我知道有一款产品***,50万保额保到70岁,30年交,一年只花3000块,你这个怎么就贵那么多呢?◆ 医疗险

如上图,判断一款医疗险好不好,主要考虑续保条件、保障内容、免赔额和增值服务等方面。

所以,如果亲戚跑来给你推销医疗险,追问清单如下:

保障内容有哪些?门诊手术、特殊门诊、住院前后门急诊都保吗?这款产品的续保条件怎么样?停售风险高吗?免赔额是多少?增值服务有哪些?有重疾绿通、质子重离子、外购药吗?◆ 寿险

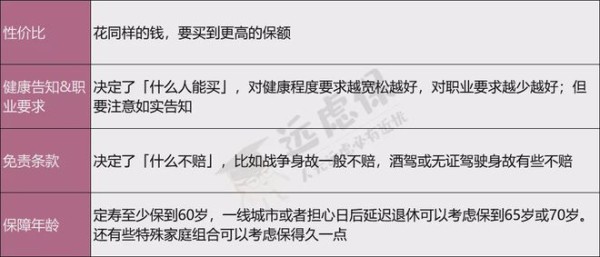

定寿不积累现金价值,是无任何投资功能的纯保障型保险。怎么选,主要看四点:

所以,如果亲戚跑来给你推销寿险,追问清单如下:

我的保障是多久?保额有多少?每年保费是多少?需要持续交几年?哪些情况不能赔?我担心出险被拒赔◆ 意外险

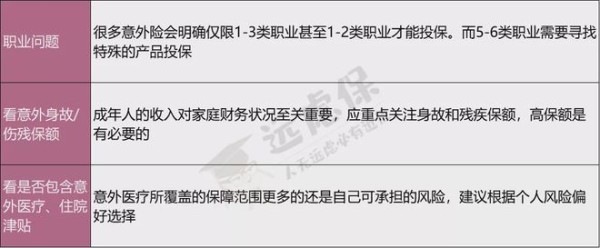

成人意外险的挑选,重点看这几点:

所以,如果亲戚跑来给你推销意外险,追问清单如下:

这款意外险是否限定投保职业?保额是多少?伤残怎么赔?是否包含意外医疗责任,是报销社保范围内用药还是社保范围外也报销?是否包含猝死责任?猝死保额是多少?◆ 年金险

年金险最重要的就是看收益率,我们在《巧用IRR识别理财险套路》一文中教过大家如何测算一款年金险的真实收益,希望大家能活学活用。

有关年金险的追问清单如下:

每年得交多少钱、连续得交多少年?什么时候开始返还、按年/月返还多少?万能账户追加和提取保费的规则是什么?手续费是多少?限额多少?IRR多少,怎么算,每年保底利率是多少?当然了,还有一个问题非常重要,但凡对方给你推销的是健康险,就一定要问清楚:我的身体状况能买吗?

健康告知的重要性远虑君强调了不下百遍,健告不做好,保费打水漂。

总有一些亲戚为了业绩,完全不顾投保人的身体状况,提都不提健康告知,最后导致无法理赔,实在坑人。所以得自己长点心眼,多问、细问。记住了,任何口头承诺都不能信,只有白纸黑字写在合同里的才有法律效应。

相信这一系列专业性的问题问下来,没几个亲戚能抗住,保准不会再来叨扰你。

但前提是,对于产品是好是坏,你自己得心里有数。

三、买保险,一定要避开这些坑

保险是很复杂的金融产品,有一些“坑”是我们不得不留心的。

这里重点说几个亲戚推销保险过程中常给我们挖的坑:

1、小公司会倒闭不可靠,买保险只找熟人买

通常情况下,卖保险的亲戚都是各大老牌保险公司的代理人。他们在劝你买保险的时候,往往会告诉你:“小公司容易倒闭,我这买的才靠谱。“真的是这样吗?

我国保险公司牌照申请难度不亚于银行牌照。保险的特征决定了前期会有非常稳定的现金流入,后期理赔才会有现金流出。另外,银保监会对保险公司、产品等监管非常严格,且保单的安全有国家信用托底,即使保险公司倒闭、被收购、被整改也不必担心,因为保单是白纸黑字、一纸合同,受法律保护。

所以,产品好不好,和公司大小关系不大。

2、一个劲儿劝你买理财

上文也说了,保险公司在过年期间主推理财险,很多亲戚一上来,就一个劲儿劝你买这类保险。

切记,家庭正确的投保姿势是:先保障,后理财;先大人,后小孩;社保是基础,商保是补充。对于大部分家庭来说,应该先把保障型保险:医疗、重疾、意外、寿险买好后再考虑教育金、养老金、创业金等产品。

3、返本型保险最划算?

大多数人,都觉得“有病赔钱,没病返钱”是怎么算都不亏的。

返还型保险的本质就是保险公司多收取一部分保费去投资获利,满期时如果被保险人仍生存的话,便会返还所交总保费和一定的利息。

但从收益来看,这并不划算。因为同样的保障,消费型保险的价格只有返还型保险的1/3,节省下来的2/3保费,自己来投资,即使投资国债收益也远高于返还型保险。

4、万能险等于一张保单全保障?

万能险看起来“大而全”,省心又省事,实则以偏盖全,几个险种共用保额,不仅影响理赔,还捆绑性价比不高的保险,保费贵,保额低,实在不划算,全面的风险保障应该是组合搭配才最实用,重疾险、寿险、医疗险、意外险,逐个投保就行。

远虑君说

人情虽然重要,但不能拿全家的保障来开玩笑。对不适合的产品,哪怕是亲戚,也要坚定的拒绝。

其实面对亲戚的推销,最简单最万能的回复就是:全家的保险我都已经买好了。毕竟保险对于我们每个人来说都是必需品,越早配置越好。

最后,祝大家都能躲过亲戚的“问候”,过个舒心年。

网址:春节自救指南:如何用一句话,击退卖保险的亲戚? http://c.mxgxt.com/news/view/908478

相关内容

春节自救指南!怎样应对来自亲戚的“灵魂提问”?春节自救指南,如何面对亲戚们的灵魂拷问?教你几招!

如何优雅的回击亲戚的特别“关心”?

向最会卖画的艺术家学如何卖保险?

端午节观影指南,精彩电影一网打尽

春节话年俗之“正月初三,走亲戚”

路遥是如何看“亲戚”关系的?一句话,说出了很多人的心声!

春节走亲戚的一些规矩 ,你知道吗?

跟亲戚关系不好怎么办?如何和亲戚保持好关系?

如何编写综艺节目方案?一份详细的指南

随便看看

最新实时动态

- 金智秀因身体原因缺席BLACKPINK演唱会,Lisa代跳flower

- 带上耳机邓紫棋

- 与人沟通的技巧容纳你人缘越来越好,人脉越来越广!

- 怎么处理好人际关系

- 好人缘,3个习惯帮到你,聪明人都会这么做!

- 快速建立人脉关系的四个诀窍,学会了你永远不缺朋友

- 职场中如何获得好人缘

- 好的人际关系,离不开这4点

- 职场人际关系的建立与处理

- 获得好人缘的8大定律

热点实时动态

- 9394

- 7266

- 7087

- 6930

- 6896

- 6602

- 6167

- 5990

- 5984

- 5958