迈向“芯”时代:2024年中国晶圆检测设备国产化率持续提升!

将“我要测”设为“星标⭐”,第一时间收获最新推送

中国晶圆检测设备行业综述

半导体设备可分为前道设备(晶圆制造)和后道设备(封装与测试)两大类。前道设备涉及硅片加工、光刻、刻蚀、离子注入、薄膜沉积、清洗、抛光、金属化等工艺,所对应的核心专用设备包括硅片加工设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、机械抛光设备等。

后道设备则包括封装设备和测试设备,同时后道先进封装工艺也会用到部分前道设备。

半导体过程控制(量/检测)设备为集成电路生产过程中的核心设备之一,贯穿于集成电路生产的全过程,是保证芯片生产良品率的关键。

从工艺上看,量/检测设备可分为检测(Inspection)和量测(Metrology)两大环节。

检测指在晶圆表面上或电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷。

量测指对被观测的晶圆电路上的结构尺寸和材料特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测;从工序上看,半导体检测可分为前道检测、后道检测及实验室检测。

其中,前道量检测主要应用于晶圆加工环节,目前主要以厂内产线在线监控为主。

后道检测主要应用于晶圆加工后的芯片电性测试及功能性测试,目前主要以厂内产线在线监控及第三方测试为主。

实验室检测则主要针对生效样品进行缺陷定位和故障分析,主要以第三方实验室及厂内自建实验室为主;从技术原理上看,量检测主要包括光学检测技术、电子束检测技术和X光量测技术,其中光学检测速度快、无接触,是目前主要的检测技术。

从晶圆厂的资本开支来看,20%-30%用于厂房建设,70%-80%用于设备投资。前道设备(晶圆制造)投资量占半导体设备投资量的约80%,封装和测试设备占比分别约为10%和8%。

2022年全球晶圆制造设备中,光刻设备、刻蚀设备和薄膜沉积设备价值量占比分别为22%、21%和21%,而量/检测设备价值量占比约为11%,显著高于清洗、CMP、涂胶显影、离子注入等细分领域设备。

中国大陆半导体设备国产化率稳步提升,刻蚀设备、薄膜沉积设备、清洗设备、CMP抛光设备的国产化率位于10%-30%之间,热处理设备国产化率位于30%-40%之间;去胶机国产化率达到了90%。

然而,量/检测设备、离子注入设备、涂胶显影设备国产化率仍较低,处于5%以下。

中国晶圆检测设备产业链

晶圆检测设备产业链上游为零部件厂商,包括运动与控制类、光学类、机械加工件厂商等;中游为晶圆检测设备厂商;下游为晶圆制造厂商。

国产晶圆检测设备厂商的商业模式为通过从海外采购高精度零部件,再由国内厂商进行组装。

国产头部设备厂商由于采购量较大,通常在采购海外零部件厂商高精度零部件上具备渠道优势。

国产晶圆检测设备厂商核心竞争力之一在于零部件供应商渠道能力,而国产零部件供应商的核心竞争力又在于能否稳定获取海外高精度零部件。

国产晶圆检测设备厂商与海外头部厂商的商业模式均为采购零部件后进行组装,然而海外头部设备厂商通常能参与到上游零部件厂商的研发设计中。

国产晶圆检测设备厂商主要有中科飞测、上海精测、上海睿励、赛腾股份、诚锋科技、矽行半导体、东方晶圆、上海御微、南京中安等。

目前,国产晶圆检测设备厂商仅能批量出货28nm及以上制程产品,对于28nm以下制程产品仍在研发和验证中。

海外头部厂商产品普遍能覆盖2Xnm以下制程。

半导体量/检测设备市场规模

预计全球量/检测设备市场将在2024年上半年开始回暖,然而中国大陆市场的恢复性增长将滞后半年到一年。增长滞后主要由于:

1)截至一季度,中国大陆晶圆代工厂订单增长不显著,且未见明显资本开支上调迹象;

2)具备高端芯片的产品难以出货至中国大陆,中国大陆难以获得高端主芯片将影响附属中低端芯片的代工订单量,而中国大陆晶圆代工厂主要生产中低端芯片。

厂商可通过高阶封装使得中端芯片的组合具备高端芯片的效能,而中国大陆厂商对于高阶封装技术的掌握仍需半年到一年的时间。高阶封装技术的掌握可使得中端芯片代工需求量增长,进而推动包括量/检测设备在内的半导体设备采购需求增长。

中国晶圆检测设备行业竞争格局

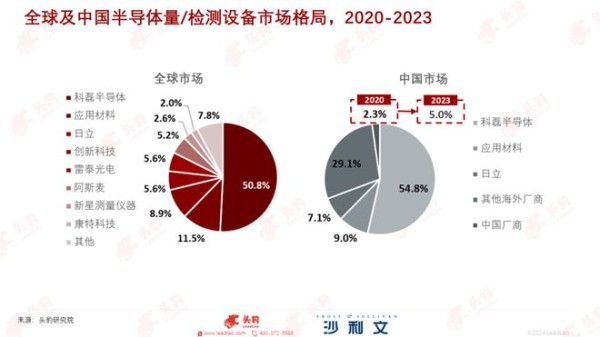

2020年,全球量/检测设备市场主要被美日厂商所垄断,市场集中度较高,CR5超过80%。

其中,科磊半导体(50.8%)、应用材料(11.5%)、日立(8.9%)、创新科技(5.6%)、雷泰光电(5.6%)。

中国半导体量/检测设备市场仍呈现一超多强的格局,2020年科磊半导体市占率达54.8%,而中国厂商中科飞测、精测电子、睿励科学仪器合计贡献了2.3%的市场份额。

半导体量/检测设备国产化率已由2020年的2%左右提升至2023年的5%左右。

产品细分领域中,高精度Overlay测量设备国产化率接近于0;X光量检测设备国产化率不足1%;膜厚厚度量测设备国产化率已达到15%;光学复查设备国产化率已达到10% ;AOI检测设备国产化率可达到15%。

中国大陆晶圆检测设备厂商本土化程度较高,有一定的国内市场客户基础,然而已推出的晶圆检测设备精度多为μm级别,与海外头部厂商技术代差较大。

【免责声明】:转载自其他平台或媒体的文章,本平台将注明来源及作者,但不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅作参考。如有侵权,请联系本平台并提供相关书页证明,本平台将更正来源及作者或依据著作权人意见删除该文,并不承担其他任何责任。

↑关注我们获取更多行业资讯↑

| 转载:须本号授权,有需要可后台联系小编

| 投稿: [email protected]

| 来源:头豹公众号

| 责编 :不晚

| 关注我要测公众号,添加我要测小助手“测老哥”(celaoge1019)

| 备注“学习”进入检测员知识共享群

| 备注“行业”进入检验检测行业新闻分享群

| 备注“食品”进入食品领域行业分享群

| 备注“认证”进入认证领域行业分享群

第一时间获取最新资讯,和优秀同仁们近距离交流,快来关注吧!

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

网址:迈向“芯”时代:2024年中国晶圆检测设备国产化率持续提升! http://c.mxgxt.com/news/view/929076

相关内容

2024,美国“科技铁幕”重伤欧美芯片大厂中国前道量测设备主要产业政策、上下游产业链及市场竞争格局分析

华尔街日报:美国尖端芯片占上风,中国传统芯片有优势

中国半导体十大领军企业!这些公司撑起国产芯片的半壁江山!

资管行业的“工业化”时代:“中欧制造”如何提升Alpha的稳定性和胜率?

电子行业研究:2025年:AI应用和自主可控将持续驱动半导体周期上行

闻泰科技财报解读:AI浪潮下的功率龙头,国产替代与全球布局的双重机遇

美国向三星/德州仪器/Amkor提供“芯片法案”补贴,共计67.62亿美元

芯片行业,怎么看?

共创AI+时代!启明星辰亮相2024中国移动全球合作伙伴大会

随便看看

最新实时动态

- 恋爱真相大揭秘:这几点揭示明星情侣是否能走入婚姻殿堂,竟引发热搜第一!

- 鹿晗正式声明!和关晓彤的关系或已明了

- 鹿晗正式声明!和关晓彤的关系或已明了

- 一见钟情:真的存在吗?明星们的情感故事揭秘

- 想谈恋爱,“如何判断对方是否单身?5个隐藏信号要警惕”

- 揭示某人深情的16个隐秘迹象,如何确定对方爱你?

- 林更新恋情曝光:明星恋爱,真的有那么大影响吗?

- 重生之我和当红明星谈恋爱完整版在线免费阅读

- 黄轩恋情官宣,你如何看待明星爱情的真实与假象?

- 当所有人谈到“对象”时,贾乃亮反应说明一切,有无离婚一目了然

热点实时动态

- 9651

- 7272

- 7093

- 6935

- 6901

- 6608

- 6173

- 5995

- 5993

- 5965