古井贡酒优势与劣势对比思考 每年年中和年底分别自检一次持仓当初买入的理由、企业护城河是否被削弱?负面因素是否更加严重?前段时间之前已经深入分析过洋河...

每年年中和年底分别自检一次持仓当初买入的理由、企业护城河是否被削弱?负面因素是否更加严重?

前段时间之前已经深入分析过洋河了,这次深入分析古井贡酒

一、古井贡酒的优势

(一)品牌力较强。古井贡酒品牌知名度高,历史悠久。“贡酒”“年份厡浆”更容易抢占消费者心智。叠加古井贡酒作为老八大名酒,四次上榜,品牌优势强大,更有千年的历史故事底蕴,可以充分挖掘。在全国化推广中,获得消费者认同的概率较高;

(1)名酒基因。古井贡酒属浓香型大曲酒,品质优秀,曾四次蝉联全国白酒评比金奖,第一届没有古井是因为没参加,作为中国老八大名酒之一,古井贡酒在中国白酒行业占据着重要一席。

1963年10月首次参加了国家轻工业部在北京组织的第二届全国白酒评酒会,一举夺得八大名酒第二名。

1979年第三届全国评酒会金质奖,中国名酒。

1984年第四届全国评酒会金质奖,中国名酒。

1988年巴黎第十三届国际食品博览会,唯一荣获金奖的中国名酒。1989年第五届全国评酒会金质奖,中国名酒。

1992年获美国首届葡萄酒白酒国际博览会金奖,誉为“酒中牡丹”之称号。

1987年国庆,成为国宴用酒,得到题词“古井自古有名,贡酒应贡人民”,

“贡献文化”深入古井酒香

(2)千年文化历史故事。公司的前身为起源于明代正德十年(公元 1515 年)的公兴槽坊,具有深厚的历史底蕴。中国最早的酒法:九酝酒法。公元196年,曹操将家乡的“九酝春酒”和酿造方法进献给汉献帝刘协作为贡酒,最古老的蒸馏酒酿造方法”获得了吉尼斯世界纪录的官方认证。

(3)历史上的古井是一个全国化品牌,在中国市场最辉煌的时候,在行业内连续几年排名第三,品牌价值来说是当属一流白酒品牌。在古井到达最辉煌的1997年,企业已经成为行业名符其实的“探花”,在这一年,依靠广告制胜的“标王”秦池几乎是在一夜之间崩溃,但古井集团却达到自己的辉煌。在之前的六年里,除1996年被泸州老窖抢占第三外,古井集团一直牢牢占据行业第三位置。

在 2006 年以前公司在省内的销售收入占比只有 50%左右,50%的销售是在省外实现的,古井品牌在全国有较好的品牌认知。从这个角度来说,在古井未来发展的过程中,其品牌“复苏”比其他地方品牌的“开拓”更容易成功。

(4)品牌复苏。2008年新领导层上任以来,在品牌做强的方面上,古井贡一直全力重塑品牌高端形象。特别是在古井贡重启全国化以来,古井贡以其高端品牌年份原浆为引领,在2016-2022 年连续七年特约播出央视春晚,同时还独家冠名安徽卫视春晚、江苏卫视春晚,以三台春晚齐贺岁的方式实现品牌影响力持续提升,连续数年的合作,同时公司还冠名《2022 中国诗词大会》等热门节目。笔者在近些年出差途中,经常能在机场火车站看到古井贡酒的广告,并对古井贡酒命名的高铁车次印象深刻,2021 年“华樽杯”品牌价值评选中,古井以 2006.72 亿元的品牌价值位列第四。

总之,古井贡酒的品牌力,2014年以后都在不断增强,只是对历史底蕴的宣传还不够,没有让消费者没有充分认识到。

(5)独占“年份厡浆”潜在的巨大的消费者心智。贡酒文化和年份厡浆的独占, 给予消费者非常美好、优秀白酒的潜意识暗示。

古井贡酒+年份厡浆:对消费者心智的冲击远大于单一的名词,“古、井、贡、酒”老八大名酒的贵族基因,这四个汉字本身就很容易引发美好、高端、传统、悠久等心理共鸣, 叠加年份原浆品质老酒的美好联想,让消费者不得不产生购买一瓶尝试一下的冲动,再考虑是“年份厡浆”售价高那是理所当然,也解决了价格高或者产品提价的消费者不太愿意接受的难题,算得上一步妙棋!难怪五粮液、泸州老窖、茅台都跳脚,又是起诉,又是也要用年份厡浆的名词,可惜都因为专利问题败北!这就更加凸现了“古井贡酒年份厡浆”的巨大价值。 2019年古井继续聚焦营销强项,品牌力提升,有力推动了年份厡浆量价齐升。

(二)古今贡酒最强大的是营销能力,不像洋河过度依赖深度分销,古井既有自己的“三通工程”,更能够因地制宜采取不同营销策略:省外大商模式,省内三通工程。古井贡是在最残酷安徽市场里搏杀出来的赢家,白酒营销届有一句话“西不入川,东不进皖”,能力被历史验证; 看过去十年里古井贡的营收数据,会发现即使在自2013年开始的白酒行业寒冬里,古井贡的营业收入仍然呈上升态势,是全国知名白酒上市公司里,除茅台外唯一在行业寒冬里营收没有下降的酒企。

同时,古井高举高打的营销方式,导致营销费用较高,但这是没有办法的事情。因为古井品牌拉力不够,只有靠强大的广告营销推动销售持续增长,同时也在不断积累品牌力。

我相信,古井已经逐步摸索出一套可以在省外逐步扩张的营销模式,助力省内省外市场开拓,它的营销力也是不断在增强。

(三)古井历年来坚持质量为王,多次获得全国、安徽省质量奖,这样的重视,让我们对古井酒的品质较为放心,2013年“塑化剂”事件,对古井影响小,唯一一个实现正增长的企业,也应该有部分古井重视质量的原因。

同时,古井贡酒的“透明工厂”也验证了管理层对自身产品质量的自信心。

古井在数字化、智能化工厂上走在行业前列,保证了大多数中端白酒品质如一,能够科学跟踪,及时发现问题,及时解决问题。

(四)重视企业文化建设。古井从16年开始,就明确了自己的企业文化,并且开始不断宣传,让员工接受企业文化的熏陶,不断宣扬学习老厂长“聂广荣”:身为古井人我们要学习聂广荣的先进事迹弘扬老一辈古井酿酒人的工匠精神和劳模精神。

这有利于保持古井经营战略稳定和强化质量为王的企业精神。

公司秉承“做真人,酿美酒,善其身,济天下”的企业价值观,深入落实“战略5.0、运营五星级”经营方略。新阶段的策略——围绕“战略5.0、运营五星级”,全面推进全国化、次高端,坚持“质量为天”。

(五)管理层经验丰富且稳定,能够专注于白酒主业。梁金辉退休后,仍有大量优秀的后备干部接任,并且也都有合适的股权。不会出现,后任给前任打工的现象。

“梁金辉是做营销出身的人,做事比较懂得变通。”古井贡酒营销是强项。

高管团队:梁金辉、李培辉、王锋、周庆伍、杨小凡、门立军、许鹏等则均属于古井自身培养起来,且在各条战线上拥有多年实战经验的管理专家。由他们组成了中国名酒企业阵营中最年轻、最具战斗经验和战斗力的管理团队,是他们准确的判断产业发展趋势恰当调动资本和资源,在关键时刻推动了古井的跨越式发展,并确保这艘大船的航向正确。技术出身的周庆伍接任总经理,从销售公司业务员、大区经理一路奋斗到销售公司副总经理的门立军,顺利成章地接任了销售公司总经理,兼任总经理助理。总体来看,古井贡的管理层是偏重市场、偏重营销的构成类型。

(六)股权激励刚刚落地。亳州古鑫人合企业管理咨询有限公司共13名股东,包括梁金辉、李培辉、程莉、杨小凡、闫立军等13名古井集团人员,13位古井集团人员分别持有亳州古鑫人合7.6923%的股份。7.69%*10%=0.769%,a股总计4亿股,管理层占有307.6万股。梁金辉、周庆伍至少各自拥有30万股,价值7000多万,一笔巨大的财富,我不相信这些高管,没有股权激励的时候干的业绩这么好,有了几千万股权后,不会为了自己积累更多财富而好好干。

(七)古井处于全国化初期空间巨大,目前60%多营收来自于安徽,江苏、山东、浙江等市场占比非常少,大多10亿左右份额。还有全国其他省份,那就基本没有多少市场份额,完全可以探索出一个合适的快速复制路径,去抢占全国各省部分市场,为古井未来3-5年高速增长,提供充裕的弹药。

(八)受益安徽的消费升级,业绩下有保底,上有巨大空间。再考虑,古井开始发力次高端,主打古20,随着产品结构优化,推动毛利率提升。

所以,古井未来的增长来自三方面:全国化、高端化、费率降低。短期不会进入洋河的瓶颈期,保持利润增速15%是大概率事件,那么古井B就是物超所值。

(九)产品矩阵完备,能够充分受益消费升级,不断接力满足消费者的升级消费需求。它的主打产品是年份原浆,有古26、古20、古16、古8、古5,献礼版等。古20是主力。

古井贡酒除亳州本部之外,还有湖北黄鹤楼酒业、安徽明光酒业、贵州珍藏酒业三个控股子公司,其产品涉及四个品牌、五种香型。作为渠道驱动型为代表的浓香型白酒企业,古井贡酒选择了从香型方面突破,从单一香型、单一品牌向多香型、多品牌转变。2016年,古井贡酒收购湖北黄鹤楼酒业进入清香型赛道;2020年年底,收购省内酒企明光酒业揽入明绿香型;2021年,通过入股珍藏酒业的方式进入酱酒领域。

(十)有B股这么一个超低估值的bug存在。

二、古井贡酒的劣势

(一)古井优质酒产能建设迟,优质基酒产能,还需要5-10年的积累储备。

古井还是中端为主,次高端产能不足,空间有限。

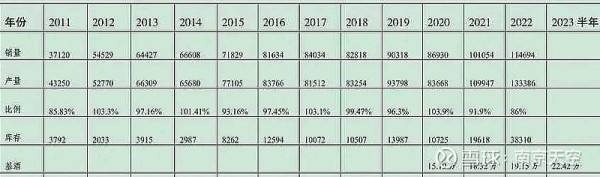

2020年,产能4.6万吨(本部3万+黄鹤楼1万+明光和贵州酱香酒0.6万),新厂的建设期约5年,建成后预计年产6.66万吨原酒,28.4万吨基酒储存,年产13万吨灌装能力。商品酒/基酒=13/6.66=1.95,公司目前的基酒产能5万吨(可能包含1万吨外购)左右,而销售商品酒却有10万吨左右,比例接近2;

2025年,新建产能基本投产,在此期间,产能逐步释放,不是等到2026年一次性释放。届时,可以生产基酒4+6.66=10.66万吨,对应商品酒20万吨。(这么高的勾兑比例,估计部分原因是低度40℃酒为主,部分原因是古井贡酒的基酒外购)

(二)很高的销售费率。上半年古井贡酒的销售费用30亿元,实现净利润27.79亿元。泸州老窖的销售费用只有14亿元,却创造了71亿元的净利润。而洋河股份的销售费用只有23亿元,创造了79亿元的净利润。这个是古井经营模式决定的,是优点也是不足。

(三)品牌文化挖掘不够,空有宝山,不会挖掘。古井贡酒还是侧重营销,对文化的宣传不多,当然也是因为中端白酒重点依靠动销,次高端和高端反而更需要文化的助力。

(四)中端市场竞争激烈。洋河、汾酒都是强大的竞争对手,中端白酒的渠道拉力大于品牌拉力,该价位段未来存量市场竞争激烈,全国性名酒系列酒以及省级龙头品牌将在竞争中不断壮大,集中度有望进一步提升;

(五)区域品牌,全国化艰难。2018-2021年,古井贡酒华中地区实现营收分别为78.67亿元、93.27亿元、90.16亿元和113.11亿元,同比增长分别为25.47%、18.55%、-3.34%和25.46%,华中地区占总营收的比重分别为90.57%、89.53%、87.6%和85.23%。从数据不难发现,华中地区依然是古井贡酒的主要根据地,全国化在艰难的推进中,但是增速较慢。

最后总结,古井贡酒品牌、营销能力强、管理层优秀这些优势目前看到的是加强,没有被削弱;但是存在的产能不足、全国化推进艰难的问题,古井都在努力去解决,劣势被不断的弱化。站在当前看未来,25年再造一个古井,产能10.66万吨,有效的解决产能不足的问题;再参考,股权激励后,汾酒、泸州老窖的快速全国化推进,我们可以相信古井的管理层股权激励下,也能够把全国化做到比过去更好。低估的价格买入古井B,盈利的概率远远大于可能的亏损。

相比于低估的洋河,古井品牌力更弱、优质基酒产能更少,但股权激励更强,管理层更有能力和经验。两者不相上下!所以,我们看到老唐两个公司都持有,洋河确定性更高,又没有外汇资金限制,持仓更重。

网址:古井贡酒优势与劣势对比思考 每年年中和年底分别自检一次持仓当初买入的理由、企业护城河是否被削弱?负面因素是否更加严重?前段时间之前已经深入分析过洋河... http://c.mxgxt.com/news/view/309296

相关内容

一位优秀的潜力型深度价值基金经理——姜诚 之前分析过不少明星基金经理,他们都有着长时间经得起历史考验的优秀业绩,值得信赖。然而明星基金经理们的管理规模通常比较大,...古井贡酒年份原浆丨传承匠心,古井贡酒如何在创新中诠释品质

古井贡酒股权改制或在酝酿中,二十年混改长跑仍未到终点

产业链整合的优势及案例分析

张联东再立目标,洋河股份会二次食言吗?

“对酒当歌”持续升温, 酒企加入演唱会争夺战

深耕“年文化”,古井贡酒品牌如何“出圈”?

百分点舆情:2024年315晚会舆情深度分析报告(55页).pdf

年内涨价80%,公募清仓咖啡下游公司,明星基金经理反向买入上游

年内涨价80%!公募清仓咖啡下游公司,明星基金经理反向买入上游,什么情况?

随便看看

最新实时动态

- 歌后有哪几位

- 胡歌杨紫合作《生命树》?网友:这饼太大,怕噎着!

- 《最佳搭档(娱乐圈)》万点月

- 《雨的旋律[娱乐圈音乐]》天上树

- 熬过三年寒冬,娱乐圈老板写小说救公司?

- 胡歌杨紫联手《生命树》,娱乐圈新剧风暴即将来袭,然而背后暗藏玄机!

- 这一次,跟“小导演”合作的宋佳,让所有人都见识了她的顶级眼光

- 武打片衰退与明星家庭战争:娱乐圈背后的真相大揭秘

- 大S不用树葬急寻长眠地,徐家人实地勘查最新进度曝

- 林树直播创纪录,陈赫助阵引爆五哈热潮

热点实时动态

- 12067

- 7416

- 7222

- 7060

- 7028

- 6736

- 6300

- 6123

- 6123

- 6106