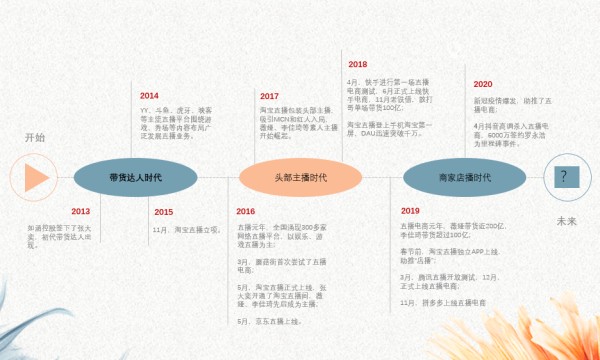

网络直播始于2005年,时至今日热度仍持续上涨。

2021年的618大促已经结束,从抓取的6月1日-18日的带货数据来看,此次榜单淘宝直播(点淘)、抖音、快手三大平台TOP20主播共带货155.9亿元;有5位主播GMV突破10亿,上榜主播带货均超过2亿。

其中,排名第一的是“薇娅viya”,总销售额达到26.22亿,远远领先于其他主播。排名第二的是“雪梨_Cherie”,累计销售额23.05亿元。“李佳琦Austin”以19.83亿的GMV排名榜单第三名。他们三人均出自于淘宝直播。

上榜的唯二快手主播是“蛋蛋”和“辛巴”。

直播带货行业仍处于上升期,毋庸置疑,但是如火如荼的发展表象不能掩盖它存在的问题。那么,当这些问题正在发生的时候,未来直播电商的走向如何?主播和商家的合作方式会发生哪些变化?超头部主播们已有所察觉。

“转型”成为了他们当下的选择。

薇娅的“娱”“商”并行

在这场转型的战役中,目前来看较为成功的当属薇娅。

前不久发布的2021福布斯中国商界潜力女性榜,薇娅以独一无二的签约主播的身份上榜,且高居第五。36岁的她及其丈夫现已身价90亿,从素人主播到知名“商人”,这巨大的跃迁她只用了区区五年。

李佳琦靠“明星化”来实现转型

其背后团队在各平台通过推出Volg、综艺节目等方式,打造李佳琦个人IP及其宠物“奈娃家族”IP,以及筹备李佳琦的咖啡品牌。李佳琦本人也曾表示:希望能打造出中国的“雅诗兰黛集团”。

辛巴转型打造供应链,“家族式”主播矩阵

淡化个人IP比重的“去辛巴化”,致力于囊括了供应链、家族主播MCN机构等相关直播电商利益端的辛选集团的打造是辛巴现行的商业策略,以实现利益的最大化。

“转型”背后的原因是什么?

1、流量的瓶颈

泛娱乐化的时代,自媒体盛行,一台简单的设备和一个账号随时随地就能开启一场直播,商品也逐渐同质化,可供观众(购买人群)选择的面越来越广,流量的持续累积则越来越难。

各方“造星”势力的入场使得“网红经济”逐渐趋于饱和,“流量时代”过渡到了“存量时代”。

2、粉丝的粘性

说到底直播带货的目的就是卖出商品获得利益,真正上因主播个人而留存的粉丝少之极少。直播带货中的利益相关才是重中之重。

为了提高老粉的活性和粘性,还要持续不间断地拓展新粉,是头部主播保持江湖地位的要义,为此不得不投入更多的精力和成本,同时不可避免地产生了行业焦虑。

3、商家的利益收拢

在直播带货开始火热的前两年,多数都是商家让利去登入头部主播的直播间,想借“明星效应”来达到扩大品牌影响力。

而现在形势有了变化,商家不愿再将大头的利益分成让给主播,纷纷搭建自己的直播间,以达到收拢利益的目的。

此外,平台规则上的变化也直接或间接影响到了头部主播们的利益分成。

随着快手从私域流量扩展到公域流量的发展策略,头部主播们的优势减弱,流量和商品交易总额都大幅下滑。

为了平衡生态,淘宝直播开始推动商家自播。4月28日,淘宝直播曾宣布对坑位费作出改革,坑位费可以不再一口价,而是和实际销量挂钩,等比例结算的收费方式。

所以一批“纯佣”主播开始吃香,从长远看来腰部及以下中小主播的扶持也势在必行。

同时许多品牌将投放资源向垂直类主播倾斜。用更低的成本找一个垂直行业细分领域匹配度高的腰部主播或腰部以下的主播或许能取得比投放于头部主播更大的收益。

新的发展促生新的商机。

那些产业规模较小的商家,或是暂时还没有自播意愿的商家该如何在这场直播带货的转变中立住脚跟,获取更大的利益?或许在星查查这样的平台能给到一个解答。

星查查能够高效解决商家直连主播及达人选货的需求,并以构建主播及商品大数据为核心,同时辅以全面的数据分析,在商家入驻平台后将拥有众多知名MCN机构和纯佣主播可供选择。星查查依托强大的大数据抓取、分析和整合能力,为众多用户提供人货匹配服务。

据悉,星查查平台正在打造扶持全网纯佣中腰部主播计划,从而更好的促进直播行业的发展,为直播生态输送全新血液。

这不失为主播和商家共同的发展契机。返回搜狐,查看更多